+7-915-027-94-43

+7-915-027-94-43

whatsapp, telegram

Учитель открывает дверь. Входишь ты сам

Китайская поговорка

Меня зовут Николай Саперов, я независимый преподаватель экономики. Данный образовательный проект посвящен обучению школьников экономике и финансовой грамотности, подготовке абитуриентов к олимпиадам по экономике и финансам (Всероссийской олимпиаде по экономике, олимпиаде Высшая проба и другим олимпиадам).

Пособие приведено на сайте в сокращенном варианте. В данном варианте не приведены тестирования, даны лишь избранные задачи и качественные задания, урезаны на 30%-50% теоретические материалы. Полный вариант пособия я использую на занятиях с моими учениками. На контент, содержащийся в данном пособии, установлено правообладание. Попытки его копирования и использования без указания ссылок на автора будут преследоваться в соответствии с законодательством РФ и политикой поисковиков (см. положения об авторской политике Yandex и Google).

Вы, наверное, согласитесь с тем, что экономика является сложной системой. Задумайтесь, что означает слово «сложный». Я приведу определение, взятое из книги «Черный лебедь» Нассима Талеба:

«Сложная система отличается следующим: между ее элементами существует сильная взаимозависимость – и временная (переменная зависит от своих прошлых трансформаций), и горизонтальная (переменные зависят друг от друга), и диагональная (переменная А зависит от прошлого переменной В)»

Короче говоря, в сложной системе все зависит от всего, между элементами такой системы возникают многомерные, неупорядоченные связи. Одна переменная может испытывать на себе влияние всех других, а также своих прошлых значений.

Изучением сложных систем впервые занялись не экономисты, а математики и физики, и произошло это примерно век назад с работ великого французского математика и физика Анри Пуанкаре. Изучая поведение системы из трех тел, между которыми существует гравитационное взаимодействие, Пункаре пришел к результату, что точные траектории движения этих тел невозможно вычислить математически. Это теорема. Траектории движения показывают хаотическую динамику, чувствительную к начальным условиям: малейшие изменения в начальных условиях приводят к непредсказуемому изменению траектории движения тел. Эти ранние идеи легли в основу теории хаоса и были фактически заново переоткрыты в середине XX века создателями теории хаоса. В текущее время модели теории хаоса применяются для анализа эволюции сложных систем в различных дисциплинах, преимущественно в физике, биологии и метеорологии. Например, установлено, что для атмосферы Земли нельзя дать точный прогноз более чем на 1-2 недели. Для систем, таких как атмосфера Земли, небольшие изменения переменных с течением времени приводят к сложным труднопрогнозируемым последствиям. В результате долгосрочный прогноз поведения подобной системы невозможен. Долгосрочные прогнозы невозможны не потому, что ученым не хватает точного оборудования, а по причине чувствительной зависимости от начальных условий. Вероятно, экономика является гораздо даже более сложной системой, чем атмосфера Земли. Несмотря на попытки многих исследователей, для экономических систем уравнения хаотической динамики выделены не были. То есть хаос для экономических систем сейчас остается больше на уровне метафоры, чем точной исследовательской программы.

Подробнее про идеи теории хаоса в экономике можно прочитать здесь:

Мы отвлеклись так много на теорию хаоса только для того, чтобы показать ограниченность прогнозирования в экономике. Для хаотических систем долгосрочный прогноз невозможен, сейчас это является теоремой, а не интуитивной догадкой. Учитывая данный факт, иногда просто удивляешься тому, как легко делают долгосрочные экономические прогнозы инвестиционные банки и экономические обозреватели, например, прогнозируют мировой ВВП или цены на нефть на 5 лет вперед. Понятное дело, большинство этих прогнозов никогда не сбывается. Например, в начале 2008 года, накануне четырехкратного падения мировых цен на нефть, консенсусный прогноз предсказывал постепенное повышение цен на нефть к уровню $180-200 долларов за баррель в течение следующих 5 лет. В реальности цены на нефть упали в несколько раз с $140 до $40 долларов за баррель, и по прошествии 5 лет находились на уровне чуть выше $100 долларов за баррель. Таких прогнозов не было ни у глав государств, ни у нефтяных компаний, ни у аналитиков фондового рынка!

По поводу макроэкономического прогнозирования очень точно и иронично высказался бывший глава ФРС США Алан Гринспен: «Тот факт, что экономические модели Федеральной Резервной Системы – лучшие в мире модели! – не смогли предсказать динамику экономики четырнадцать кварталов подряд, не означает, что они смогут это сделать в пятнадцатом квартале».

В настоящий момент макроэкономические прогнозы делаются двумя методами:

1. Анализ временных рядов

Берется временной ряд экономических данных за определённый промежуток времени, и затем с помощью сложных статистических методов улавливаются тенденции в динамике переменных. Затем эти тенденции экстраполируются на будущее. Как мы уже говорили в микроэкономической части, такие модели едва ли можно назвать хорошими. Во-первых, они основаны на наблюдениях. Достаточно вспомнить про «проблему индукции» (по другому, проблему «черного лебедя»): миллиона наблюдений будет недостаточно для того, чтобы доказать зависимость между переменными, но одного наблюдения достаточно, чтобы эту зависимость опровергнуть. Например, есть гипотеза, что все лебеди белые. Эта гипотеза основана на наблюдении за тысячами лебедей в Европе. Однако, когда была открыта Австралия, там нашли черного лебедя. Одного этого наблюдения было достаточно, чтобы разрушить эту гипотезу. Таким образом, между проверкой гипотезы и опровержением гипотезы с помощью наблюдаемых данных есть сильная асимметрия.

Также и в макроэкономических моделях, основанных на наблюдениях за прошлыми данными: эти данные, какими бы подробными они не были, не дадут нам полной уверенности, что их динамика будет повторена в будущем.

Когда ученые забывают об этом, нередко случаются казусы. Для иллюстрации этого в экономических университетах сейчас разбирается случай кривой Филлипса. Анализируя данные по экономике Англии за несколько десятков лет, О. Филлипс эмпирически (то есть путем наблюдений) установил отрицательную зависимость между инфляцией и безработицей. Найденная зависимость была не теоретической, а индукционной (то есть основанной на наблюдениях). Тем не менее, она была взята на вооружение правительствами Англии и США, которые при проведении экономической политики стали делать выбор между инфляцией и безработицей. Но подобная связь, как это обычно бывает, существует до тех пор, пока экономические агенты придерживаются определенного поведения. Как только агенты меняют поведение, ранее существовавшие закономерности разбиваются в прах. Так и произошло, когда развитые страны столкнулись одновременно с ускоряющейся инфляцией и безработицей.

Вторая проблема при простом эконометрическом прогнозировании (которая на самом деле вытекает из первой) – это путаница корреляции и причинно-следственной связи. Корреляция – это ситуация, когда две переменные показывают одинаковое поведение во времени. Например, если переменная А и переменная В растут с течением времени, то между ними существует положительная корреляция. Если переменная А растет, а переменная В падает с течением времени, то между ними существует отрицательная корреляция.

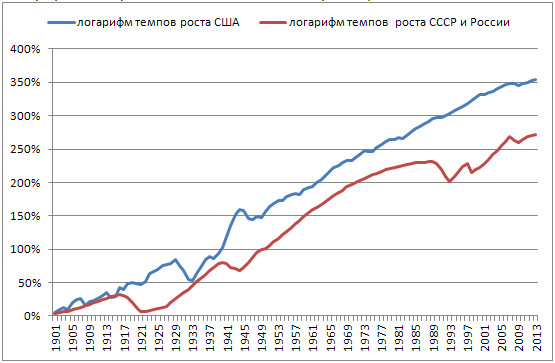

Вот графики с выраженной положительной корелляцией:

То, что ВВП СССР+Россия и ВВП США росли в XX веке, означает всего лишь корреляцию этих показателей. Данная зависимость не означает, что ВВП США влиял на ВВП СССР. Или что ВВП СССР влиял на ВВП США.

Когда ученый обнаруживает такое устойчивое поведение переменных, у него часто возникает соблазн установить причинно-следственную связь между ними, что может привести к фатальным ошибкам. Например, экономист наблюдает за поведением двух переменных: уровнем капитала в экономике и темпом экономического роста. На протяжении нескольких десятилетий уровень капитала в экономике рос, а темп экономического роста устойчиво повышался. Ученый делает вывод о том, что причина экономического роста заключается в уровне капитала, и дает политикам рекомендацию: поддерживайте рост капитала, и вы обеспечите рост экономики. Политики так и делают, однако через какое-то время рост экономики замедляется, а потом становится и вовсе отрицательным. Политики, как обычно, ругают экономиста, и нанимают новых экономических советников. Что было не так в выводах экономиста? Он принял корреляцию между переменными за их причинно-следственную связь. Возможно, на обе этих переменных влияла третья переменная, ускользнувшая от внимания экономиста. И как только она поменяла свое поведение, корреляция между экономическим ростом и уровнем капитала в экономке разрушилась.

Итак, экономические системы прогнозировать тяжело, а может быть и невозможно в силу тех же причин, что и сложные системы в физике. А именно, в силу чувствительности к начальным условиям – как только мы поменяем малейшую деталь, общий пейзаж поменяется до неузнаваемости. Но если для физических систем это уже теорема, то для экономических – только догадка. Это означает, что ее пока что никто не доказал. На самом деле, что можно спрогнозировать на фоне хаоса, является фундаментальным вопросом для исследователей сложных систем – и в физике, и в экономике.

Итак, обобщим. Первый подход к моделирования основан на НАБЛЮДЕНИИ за данными и выводе статистических зависимостей. Например, наблюдая за экономическими переменными потребление (C, consumption), сбережения (S, savings), доход (Y,yield), можно предположить, что потребление и сбережения зависят от дохода, а доход определяется другими переменными.

Примерно таким образом построил первую макроэкономическую модель Джон Мейнард Кейнс. Основу его макроэкономической теории (сейчас называемую кейнсианством) составили подобные уравнения, описывающие реакцию одних переменных на другие:

С = a1 + b1 * Y

S = a2 + b2 * Y

Подобные уравнения составляются не только для поведения потребителей, но и для поведения фирм и других макроэкономических агентов, добавляется не только товарный, но и денежный рынок, все это сводится в закрытую систему и решается как набор уравнений. Полученные ответы будут характеризовать макроэкономическое равновесие на товарном и денежном рынке. Именно так устроена модель кейнсианская модель IS-LM, которая рассматривается на первых курсах любого серьезного экономического университета.

Но подобный подход к моделированию был раскритикован и признан ошибочным уже в 1970е годы, когда модели Кейнса не смогли предсказать стагфляцию, то есть одновременное наличие высокой безработицы и высокой инфляции, в развитых странах. В самом деле, почему мы предположили, что связи между макроэкономическим переменными устроены именно так, как это показано выше? Какая логически непротиворечивая экономическая теория дает основание утверждать, что это так? Кейнс не имел такой теории, а предположил такие связи, основываясь на логике наблюдателя. Именно поэтому его подход был отброшен экономистами 1970-х годов как подход, не имеющий достаточных теоретических оснований.

Все это можно выразить более простыми словами:

вначале нужна экономическая теория, которая построена на базовых предпосылках и математических обобщениях, а затем эта теория должны быть подтверждена реальными данными.

Нельзя сначала брать данные, и легкой рукой вводить уравнения для них.

2. Структурное моделирование

Второй подход к моделированию является более научно обоснованным и решает проблемы первого подхода. Его суть такова: делаются разумные предположения о поведении экономических агентов (например, то, что они рациональны), и далее это поведение обобщается в более сложную структурную модель с наличием макроэкономических переменных. Такой подход называется «структурным моделированием», потому что позволяет воссоздать структуру экономики из базовых предпосылок о поведении агентов. Эти модели содержат макроэкономические параметры, которые оцениваются разработчиками моделей опять же с помощью эконометрики. Подход к этому виду моделирования эволюционировал с развитием экономической науки.

На сегодняшний день макроэкономическое моделирование построено примерно таким образом: берутся наблюдаемые переменные, между ними разрешаются многомерные

связи («все влияет на все»), выдвигается несколько альтернативных экономических теорий, а потом ученые с помощью статистической проверки определяют (опять же, новейшими эконометрическими методами), какая из теорий в большей степени удовлетворяет имеющимся данным. Та теория, которая наилучшим образом описывает наблюдаемые данные, считается удовлетворительной и берется за основу. По крайней мере, до тех пор, пока она не будет заменена новой теорией, лучше описывающей имеющиеся данные.

Итак, сейчас признано научно, что для некоторых сложных систем, например в метеорологии, невозможно дать точный прогноз погоды более, чем на неделю-две вперед. И эта проблема не решается точностью имеющихся данных и измерительных приборов – она просто является неотъемлемой частью динамики сложных систем. Это понимание пришло с развитием теории хаоса. Но экономика является еще более сложной системой – она «обучается», то есть меняет свои характеристики с течением времени. Точный долгосрочный прогноз в экономике сделать еще менее вероятно, чем в метеорологии. Профессиональные ученые понимают это, и поэтому редко делают макро- прогнозы. Прогнозы обычно делают те, кто все же находится далеко от экономической науки - аналитики, рейтинговые агентства, инвестиционные банк. И эти прогнозы, как правило, являются адаптивными – то есть они основаны на экстраполяции текущих тенденций в будущее. Например, если цены на нефть растут 4 года подряд, то люди будут ожидать роста и на 5ый год. Именно поэтому такие прогнозы, в основной массе, не сбываются.

Итак, мы поставили под сомнение возможность долгосрочных прогнозов в макроэкономике. Но это не означает, что макроэкономика является бесполезной наукой. Структурные модели со множеством вычислимых параметров, которые используются сейчас, позволяют более или менее точно ответить на вопросы: что будет с экономическим равновесием при изменении какого-либо параметра? Например, что будет с ценами и безработицей, если Центральный Банк сегодня ночью «напечатает» новые деньги (берем это слово в кавычки, потому что центральные банки уже давно ничего не печатают – большая часть денежной массы это не наличные деньги - об этом мы еще поговорим, когда будем разговаривать про деньги). Подобные модели позволяют хотя бы приблизительно проследить динамику макроэкономических показателей на многих рынках в ответ на такое изменение переменной, и эта динамика воссоздаётся из простых правил, учитывающих рациональность и реакцию на стимулы отдельных индивидов и фирм.

Прогнозирование с помощью таких моделей куда лучше, чем просто интуитивные представления об экономике. Интуитивное представление может выглядеть так: нужно снизить налоги, и тогда экономическая активность увеличится. Для того, чтобы представление перестало быть интуитивным, а стало научным, под него нужно подвести строгую математическую теорию, а затем проверить это представление на реальных данных. На самом деле, интуитивные представления, столь распространённые среди непосвященной в экономику публики, тоже являются результатом экономического анализа с опорой на весьма нехитрые связи между экономическими переменными, почерпнутыми из повседневного опыта (например, если президент говорит, что девальвации не будет, нужно срочно идти покупать валюту).

В настоящий момент активно набираю учеников на предстоящий учебный сезон. Есть около 10 мест

Лекция "За что были получены Нобелевские премии по экономике"

Пример видео-разбора тура олимпиады

Лекция "За что были получены Нобелевские премии по экономике"

Пример видео-разбора тура олимпиады

Первое интервью я взял, пожалуй, у своего самого неординарного ученика - Дмитрия Сорокина. Дмитрий являлся абсолютным победителем (1-е место) Всероссийской олимпиады школьников по экономике 2009 года. Я помню, что мне было приятно заниматься с Дмитрием, который с первого же занятия поставил максимальную планку уровня наших занятий, заявив, что его цель - победа во Всероссийской олимпиаде. С первых занятий мне показалось, что Дмитрий - будущий ученый-экономист. Траектория Дмитрия интересна: после года обучения на экономическом факультете ВШЭ, он перевелся на первый курс совместного бакалавриата ВШЭ-РЭШ, а сейчас уезжает на семестр в Нью-Йоркский университет. В данном интервью Дмитрий рассказывает об этом выборе, а также о том, почему он решил стать академическим ученым, какие задачи сейчас стоят перед молодым экономистом. подробнее…